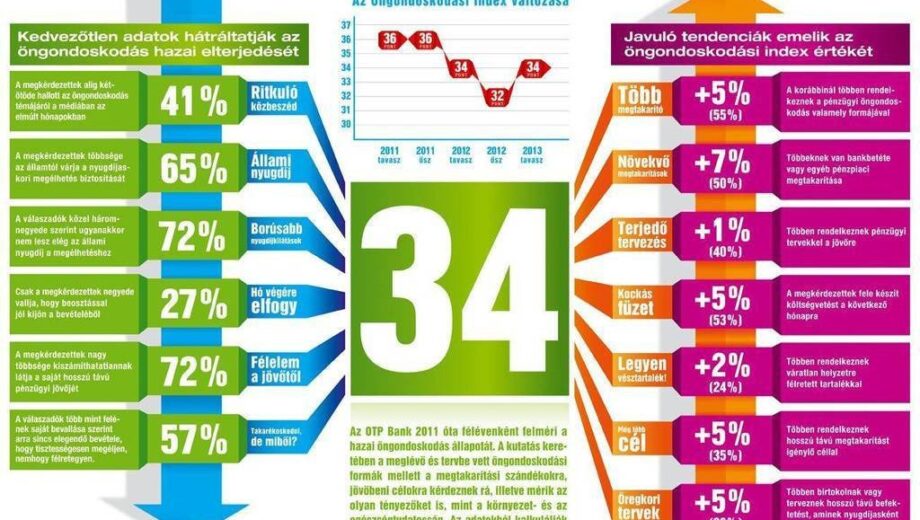

Az elmúlt években mért kisebb visszaesés után újra felfelé vette az irányt az OTP Öngondoskodási Index. Tavaly óta két ponttal erősödött, jelenleg 36 ponton áll a mutató. Mindez kedvező változásokat jelez előre, van ok a bizakodásra, még ha a pénzügyi tudatosság terén szükség is van további jelentős javulásra – mondja Kovács Antal, OTP Bank Retail divíziójának vezérigazgató-helyettese. Az OTP Bank negyedik éve méri rendszeresen a magyarok öngondoskodási állapotát. A friss adatokat az Öngondoskodás Konferencián mutatta be a pénzintézet.

2014. október 30. Két éve érte el a mélypontot (32 pont), azóta folyamatosan javul a hazai öngondoskodási állapotokat mérő index. Ez elsősorban a pénzügyi, megtakarítási tervezésnek és a gondolkodásmódbeli változásnak köszönhető. Jelenleg a bankkapcsolattal rendelkező 18-70 évesek 51%-a folytat valamiféle pénzügyi öngondoskodást. Úgy néz ki, hogy a csökkenő tendencia megállt, de még így is van hová fejlődni, hiszen az index első mérése óta (2011) a bármiféle pénzügyi öngondoskodási formával rendelkezők aránya közel 20%-kal csökkent. Az életbiztosítás, az értékpapírok, a lekötött betét és a lakástakarékpénztár a legnépszerűbb öngondoskodási termékek.

A megtakarítási célok toplistáján nincs változás, továbbra is ingatlanra (33%), tanulásra (33%) és a váratlan helyzetekre (32%) tesznek félre a magyarok, bár a listán rendre feltűnik a ruhatár frissítése is, erre például többen spórolnak év közben, mint nyaralásra (27%).

Ha az Öngondoskodási Index nem pénzügyi elmeit nézzük, akkor itt is pozitív változásokat láthatunk. A válaszadók nagy többsége (80%) kiemelkedőnek, elég fontosnak érzi az orvosi szűrővizsgálatokat, hiszen az egészség a jövő és az öngondoskodás egyik alappillére. Tízből nyolc ember nagy figyelmet fordít a táplálkozásra és a sportra is. Ha a környezetvédelmet nézzük, akkor az emberek többsége nem az államtól (csak 9%), vagy a vállalatoktól (csak 5%) várja a „csodát”, hanem maga is tevőlegesen részt vállal ebben. 74% mindig takarékoskodik a vízzel, 73% az árammal, 70% a gázzal.

Kedvezőtlen fordulat állt be ugyanakkor az otthon tartott vagyon tekintetében. Bár a pénzüket kizárólag maguknál tudók, az ún. „párnaciha-hívők” arányában (26%) nincs markáns változás, de egyre magasabb azoknak az aránya, akik nem csak bankban, hanem odahaza is gyűjtik a forintot (a korábbi 22%-ról helyett már 27%-ra nőtt), nem kis biztonsági kockázatnak – és persze az elmaradt haszonnak – kitéve magukat és pénzüket. Amikor arra kérdeztek rá, mi az oka a banktól való távolmaradásnak, a túl kicsi összeget, a gyors és könnyű felhasználást említették a válaszadók.

Kamat és kockázat

A kutatás során igyekeztek felmérni a pénzügyi tájékozottságot és tudatosságot is. Meglepő módon – talán a saját tapasztalatukra, fogyasztási kosarukra alapozva – az egy év óta nulla százalék körüli infláció mértékét a megkérdezettek háromnegyede 3% és 9% közé tette, minden nyolcadik ember pedig 10% feletti értéket mondott rá. A fenti inflációs érzethez igazodnak az emberek kamatelvárásai is, amelyhez inkább az abszolút hozamú és nagyobb kockázatú termékek lennének megfelelőbbek. „Hazánkban azonban hagyományosan nem túl magas a kockázatvállalás szintje” – mondta Kovács Antal – utalva a kutatás azon eredményére, hogy az emberek 80%-a semmilyen, vagy csak minimális kockázatot merne vállalni befektetései során. A kockázatmegosztás fontosságát azonban már egyre többen felismerik: 45% azok aránya, akik 1 millió forintot legalább két termék között megosztva fektetnének be.

Online bankolás

A válaszadók háromnegyede használja a világhálót. Az emberek 36%-a netbankol, ugyanakkor 39% óvakodik tőle, bár rendszeresen szörföl a neten. A felhasználók átlagéletkora 38 év. A 24-39 év közötti korosztály több mint fele igénybe veszi az online banki szolgáltatásokat. Közöttük is kiemelkedő a felsőfokú végzettségűek aránya. Jó hír, hogy a községekben és a kisebb városokban is egyre többen használják az internetet bankügyeik intézéséhez, sőt a megyeszékhelyeken magasabb a netbankolók aránya (44%), mint Budapesten (41%).

Nyugdíjas évek

Az Öngondoskodási Indexből kiderül, hogy az emberek 18 százaléka gondolja csak azt, hogy az állami nyugdíj elegendő lesz ahhoz, hogy tisztességesen megéljenek belőle, pedig a kétharmad szerint az állam feladata, hogy gondoskodjon az idősekről. Míg a megkérdezettek több mint 70 százaléka érzi, hogy kellene valamit tennie, csak 32 százalék rendelkezik öregkorára megtakarítással, vagy tervez a közeljövőre ilyen jellegű befektetést. A legtöbben inkább a munkás éveket kívánják kitolni (56%), illetve a nyugdíj mellett vállalnának állást (66%) a tisztességes megélhetéshez.

Kedvező kilátások

A tavaly őszi adatfelvételhez képest 2 pontot emelkedett az Öngondoskodás Index főátlaga, jelenleg 36 pont.

Emelkedett az Index az alacsonyabb végzettségűek körében, illetve a középkorúak esetében is. Lakóhely szerint a városok nem csak felzárkóztak Budapesthez, hanem el is hagyták. A nemek tekintetében minimális elmozdulás tapasztalható csak. Az Index alapján kijelenthető, hogy az öngondoskodás a nőknek kicsivel fontosabb, mint a férfiaknak.

Ami szomorú hír, hogy több mint egymillió ember nem rendelkezik semmiféle megtakarítással (a bankkapcsolattal rendelkező 18-70 évesek 30%-a). Ez az előző félévhez képest 1%-kal rosszabb (29%), de 2013-hoz képest viszont javulásként értékelhető (2013. III. 35%, 2013. IX. 41%). Minden pénzintézet feladata, hogy erősítse az emberekben, hogy a megtakarítást bármikor el lehet kezdeni, és már kisebb összegekkel is érdemes belevágni.

Üdvözítő viszont, hogy a kommunikációban egyre többször találkoztak a válaszadók az öngondoskodás fogalmával, ami mindenképpen megerősíti fontosságát.

Az OTP Öngondoskodási Index nagyon összetett (összesen 80 elemből áll), értékben markáns, ugrásszerű változások ritkán állnak be. Az a tény, hogy az index értéke két éve folyamatosan nő, arra enged következtetni, hogy megtörtént a fordulat, megkezdődött az öngondoskodási szemlélet régóta várt hazai terjedése.

„Tavaly ilyenkor még azt mondtuk: a küszöbön állunk. Most úgy tűnik, a lakosság jó irányba indult el. A gondolkodásmód persze nem egyik napról a másikra változik, de a tendenciák kedvező irányú változásokat ígérnek a jövőre nézve” – tette hozzá Kovács Antal.

Tokaj

Tokaj