Magyarországon 8 kiemelt üdülőkörzet található, a Budapesti, a Balatoni (BKÜ), a Mátrai, a Sopron-Kőszeghegyaljai, a Mecseki, a Tisza-tavi, a Dunakanyari és a Velencei-tó – Vértesi. Ennek fele, azaz a BKÜ, a Tisza-tó Kiemelt Üdülőkörzet, a Sopron-Kőszeghegyalja Kiemelt Üdülőkörzet és a Velencei-tó – Vértes Kiemelt Üdülőkörzet kapcsolódik egy-egy jelentősebb hazai tóhoz. A kiemelt üdülőkörzetek lakáspiacait mutatja be az FHB Lakásárindex részletesebb elemzése, kiemelten foglalkozva a Balaton, a Velencei-tó és a Tisza-tó környékével.

A környezet szerepe a lakásárakban

A vízpart közelségének árfelhajtó erejével már többször foglalkoztunk[1]. A vonzó természeti környezet, mint amilyen egy szép vízpart, nagyobb keresletet eredményezhet az ottani ingatlanok iránt, és így az árak emelkedését hozhatja. Szintén az árak növekedésének irányába hat a fenti kedvelt természeti környezetre épülő turizmus, amely a munkalehetőségek javulásán keresztül a lakosság jövedelmének bővülését idézi elő. A nagyobb jövedelem pedig nagyobb lakáspiaci keresletben csapódik le, így szintén drágítja az ingatlanokat. A természeti környezet megóvása, valamint a kapcsolódó szolgáltatások is árfelhajtó erővel bírnak. A sétányok, strandok, parkok, valamint a turisták szállásigényének kielégítése érdekében felhúzott egységek csökkentik a lakásépítések rendelkezésére álló telkeket, ez a szűkösség ismét magasabb árakat eredményezhet. Fontos azonban megjegyezni, hogy a vízpartnak az árakra gyakorolt jelentős hatása a távolsággal párhuzamosan veszít az erejéből. Az előbbiek során bemutatott tényezők, vagyis az eltérő adottságok magyarázhatják a hazánk tavainak árazásában meglévő jelentős különbségeket.

A kiemelt turisztikai üdülőkörzetek árazása

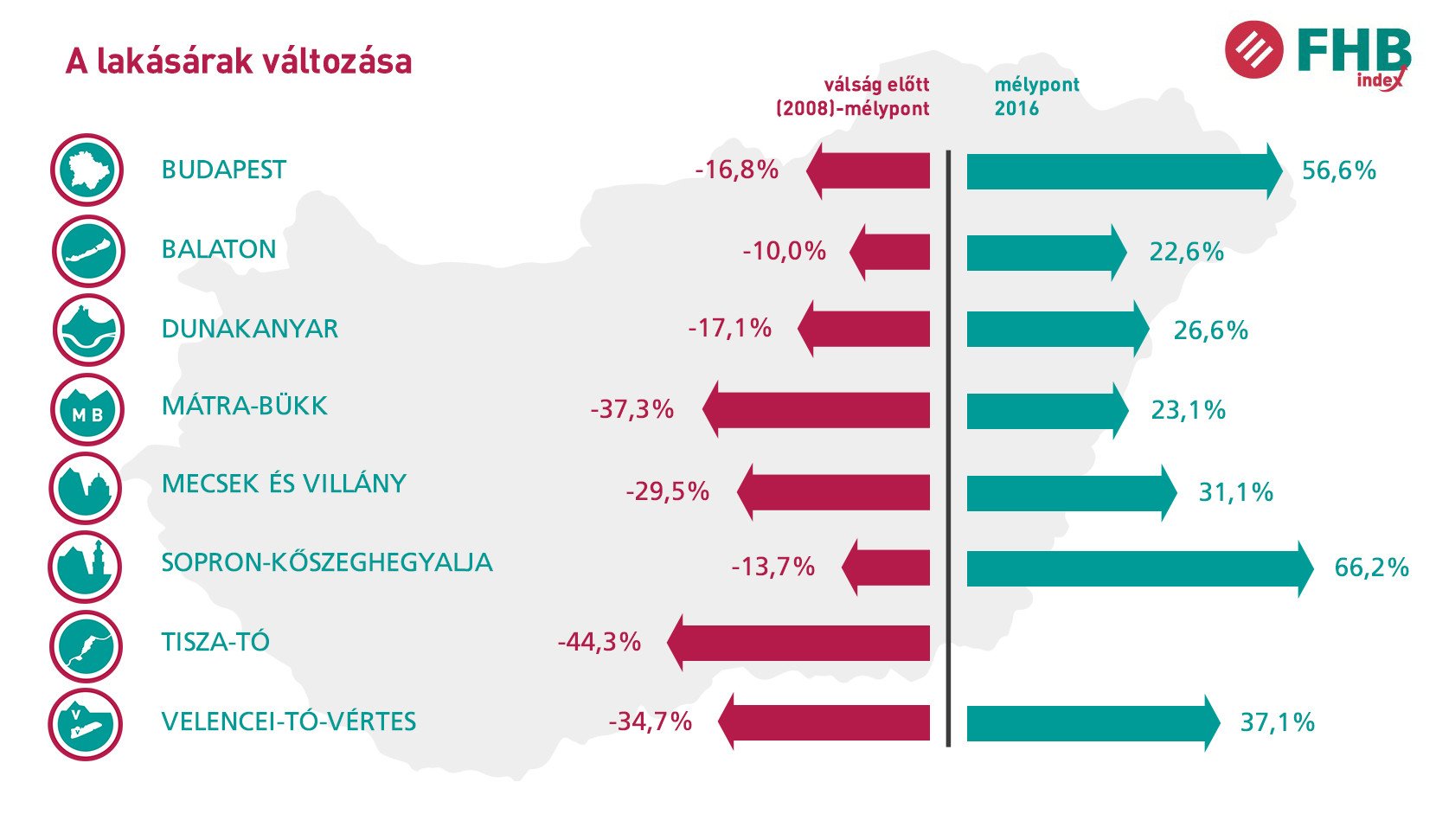

A kiemelt turisztikai körzetek közül a drágulást illetően élen jár a Sopron-Kőszeghegyaljai térség, ahol már 2012 óta folyamatosan emelkednek az árak, így több mint 66 százalékkal kellett többet fizetni a lakásokért 2016-ban, mint 2012-ben. Vélhetően azonban ez az áremelkedés nem az üdülőövezeti besorolásnak köszönhető, hanem az osztrák határ közelsége miatt választják sokan otthonul Sopron környékét. Szintén jól szerepel még a Budapest Kiemelt Üdülőkörzet, ahol az elmúlt három évben volt tapasztalható jelentős lakáspiaci élénkülés, több mint 56 százalékos árnövekedést okozva. Megállapítható, hogy a kiemelt üdülőkörzetek többségében sor került a piaci fordulatra 2013-2014-ben. Kivételt ez alól csak a Tisza-tó környéke jelent, de hozzá kell tenni azt is, hogy ez utóbbi helyen nagyon kevés tranzakcióra kerül sor évente, ami nehezíti az áralakulás irányának a meghatározását (1. grafika).

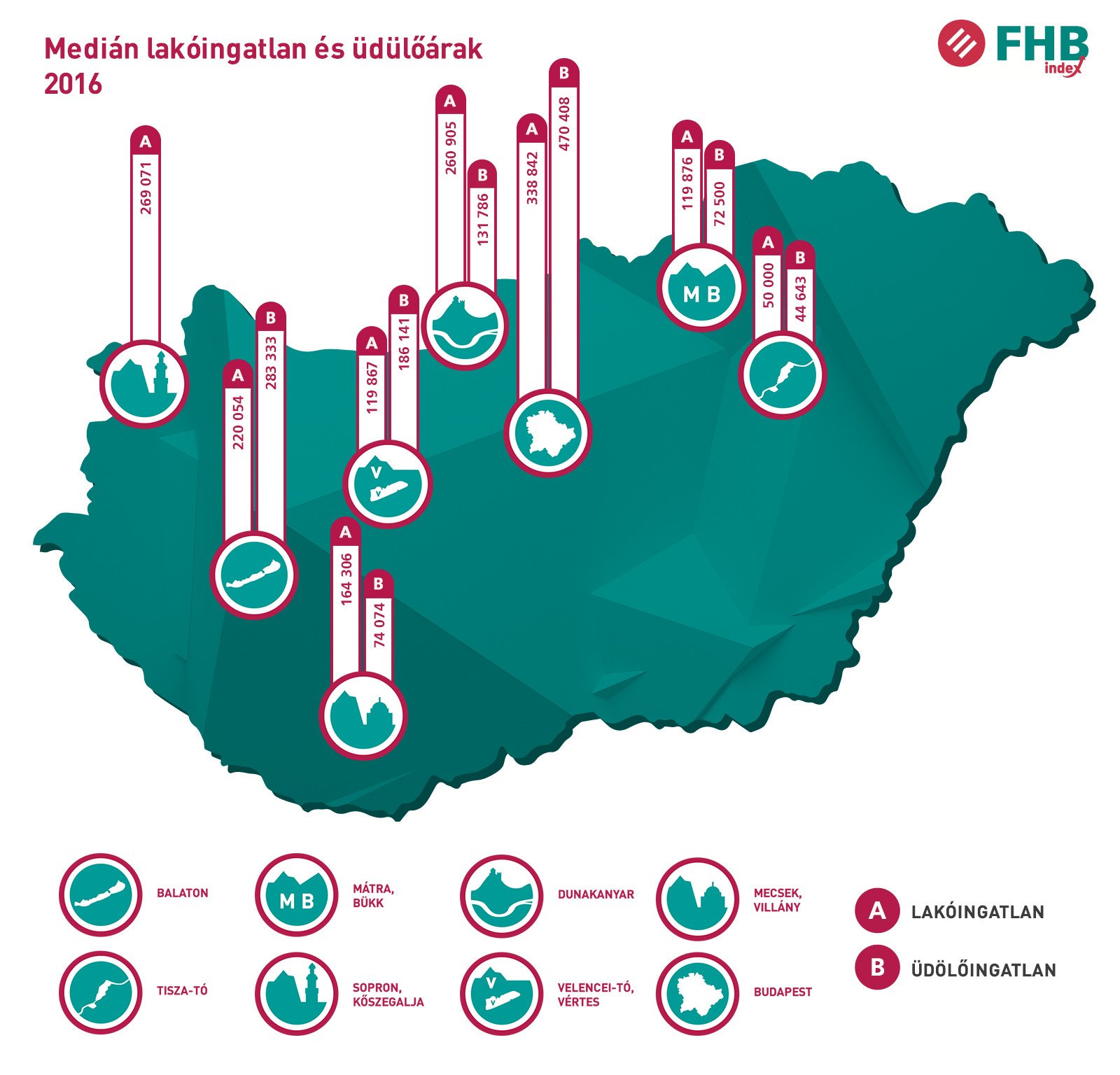

A nyaralóárakat csak azokban az üdülőkörzetekben vizsgáltuk, ahol az üdülők tényleg kikapcsolódás célját szolgáló ingatlant jelentenek, illetve ahol megfelelő adatok álltak rendelkezésre. Így a fentiekhez képest kihagytuk Budapestet, és Sopron környékét. A többi kiemelt üdülőkörzet közül a legmagasabb üdülőárak a Balatonnál találhatóak, ahol több mint 283 ezer forintot kellett fizetni egy tipikus nyaraló négyzetméteréért 2016-ban. A második helyen szintén vízpart, a Velencei-tó környéke szerepel, 186 ezer forintos négyzetméterárával. A tópartok közül a Tisza-tó Kiemelt Üdülőkörzet erős lemaradást mutat, még az 50 ezer forintot sem érte el a 2016-ban gazdát cserélt ingatlanok fajlagos ára. Hozzá kell azonban tenni, hogy utóbbi helyen nagyon kevés nyaralótranzakció történik, így az árak évről évre erősen ingadoznak (2. grafika).

- grafika: A fajlagos medián lakóingatlan- és nyaralóárak a kiemelt üdülőkörzetekben (Forrás: FHB Index)

- grafika: A lakásárak változása az egyes kiemelt üdülőkörzetekben Magyarországon (Forrás: FHB Index)

Mennyiért lehet ingatlant vásárolni a tópartok mellett?

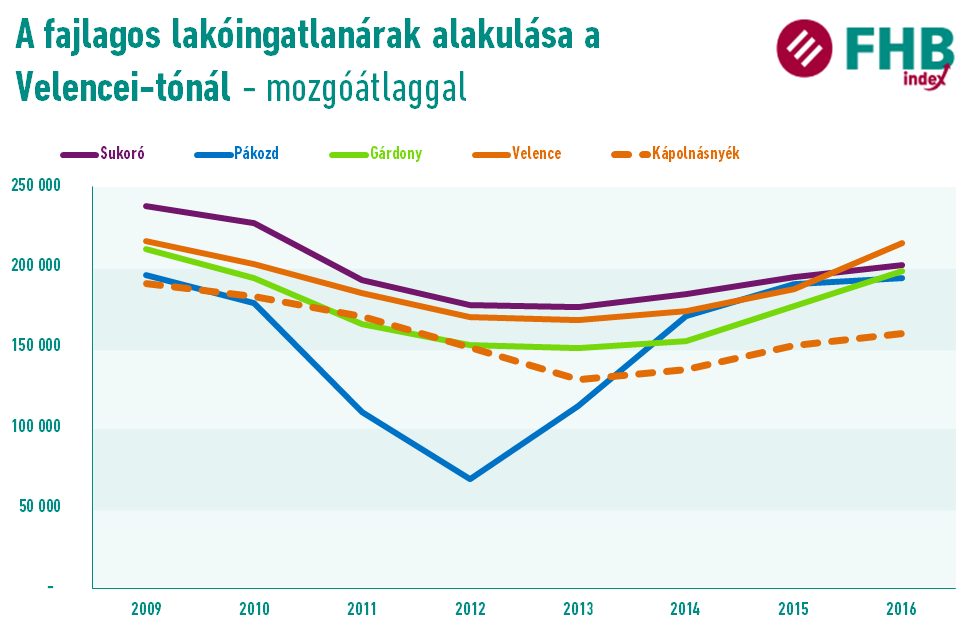

A vízpartok közelében a legdrágább településnek Hévíz számít, amelyet további két balatoni település követ. Ez mutatja, hogy hazánk legnagyobb tavának közelsége a lakóingatlanok esetében komoly árprémiumot jelent, egyedül Fonyód és Keszthely csúszott valamivel lejjebb a listán. A Velencei-tó esetében – a tóparti felár mellett –a főváros agglomerációs hatása is erőteljesen érvényesül, továbbá Székesfehérvár közelsége is fokozhatja a keresletet, magasabb árakat előidézve. A Tisza-tavi települések jellemzően a lista alján foglalnak helyet, a térség gazdasági ereje ugyanis gyenge, a tó adottságai miatt pedig a vízpart közelségének árfelhajtó hatása alacsony (1. táblázat).

| Települések összehasonlítása | |||

| Lakóingatlan és üdülő fajlagos árak 2016-ban | |||

| Település | Lakóingatlanár (Ft/nm) | Üdülőár Ft/nm) | |

| Hévíz | 292 854 | 234 615 | |

| Balatonfüred | 292 608 | 451 248 | |

| Siófok | 249 861 | 427 419 | |

| Velence | 231 472 | n.a. | |

| Sukoró | 207 317 | n.a. | |

| Gárdony | 203 369 | 190 385 | |

| Pákozd | 190 637 | n.a. | |

| Keszthely | 177 018 | 178 788 | |

| Fonyód | 167 639 | 208 941 | |

| Kápolnásnyék | 161 578 | n.a. | |

| Abádszalók | 111 111 | n.a. | |

| Tiszafüred | 90 773 | n.a. | |

| Poroszló | 50 000 | n.a. | |

- táblázat. A medián fajlagos lakóingatlanárak 2016-ban a vízpartok közelében található települések esetében (Forrás: FHB Index; *Balatonfüred esetében a 2015-2016 átlagos üdülőár, az üdülő árakat ott tűntettük fel, ahol kellő mennyiségű adat állt rendelkezésre)

A települések sorrendje, illetve az árak szintje is eltéréseket mutat az üdülők és a lakóingatlanok között. A jelenség hátterében a települések szerkezete áll. Ahol az üdülőövezet közel helyezkedik el a vízparthoz –mint Siófok és Fonyód esetében –, a nyaralóárak meghaladják a lakóingatlanárakat. Ugyanakkor, ahol az üdülők távolabb találhatóak, vagy ahol nem alakult ki kimondott üdülőövezet –mint Hévízen –, a nyaralóárak alacsonyabbak. Összességében az is megállapítható, hogy a lakóingatlanokhoz hasonlóan üdülőt is olcsóbban vásárolhatunk a Velencei-tó partján, mint a Balatonnál (1. táblázat).

Balaton

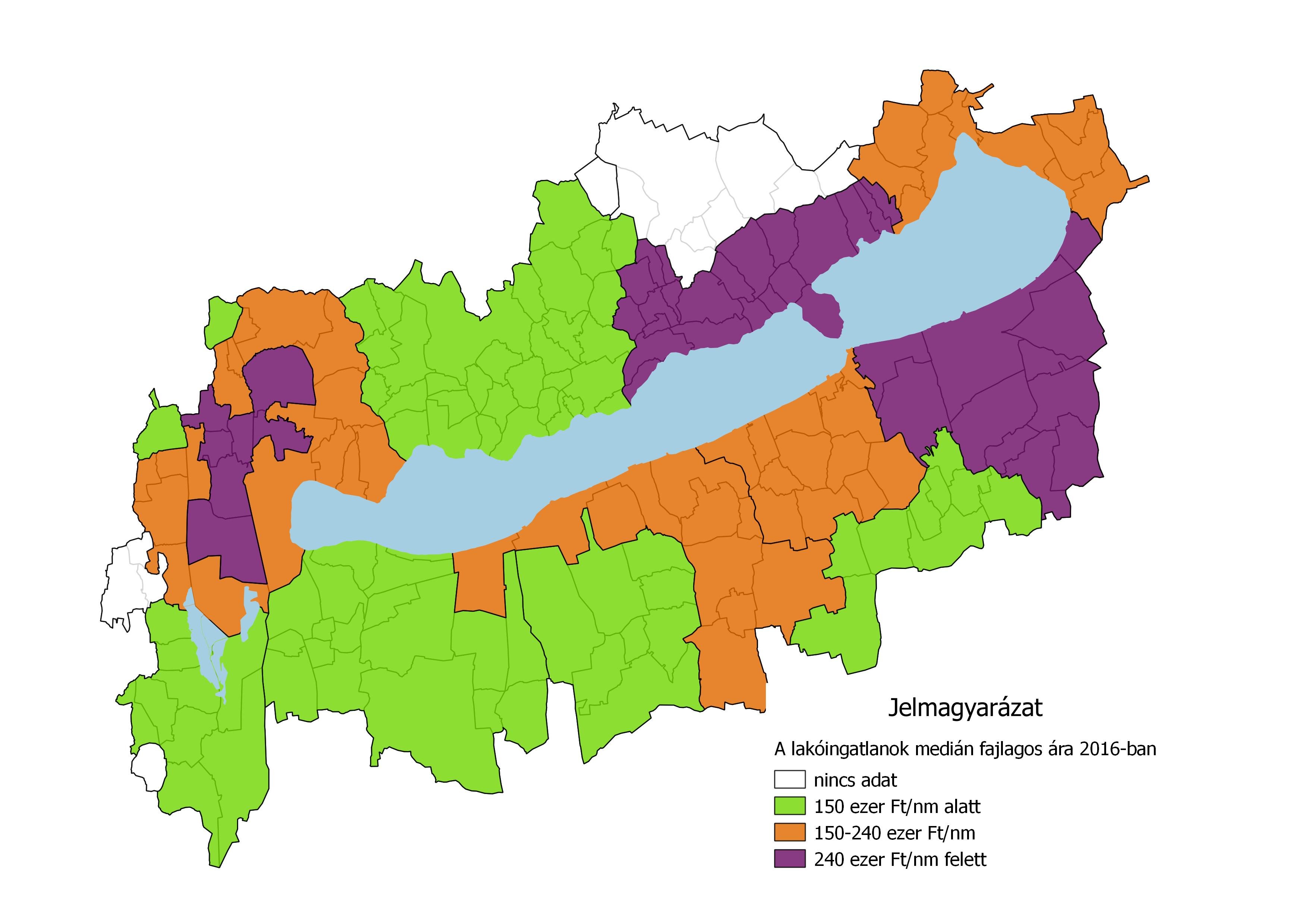

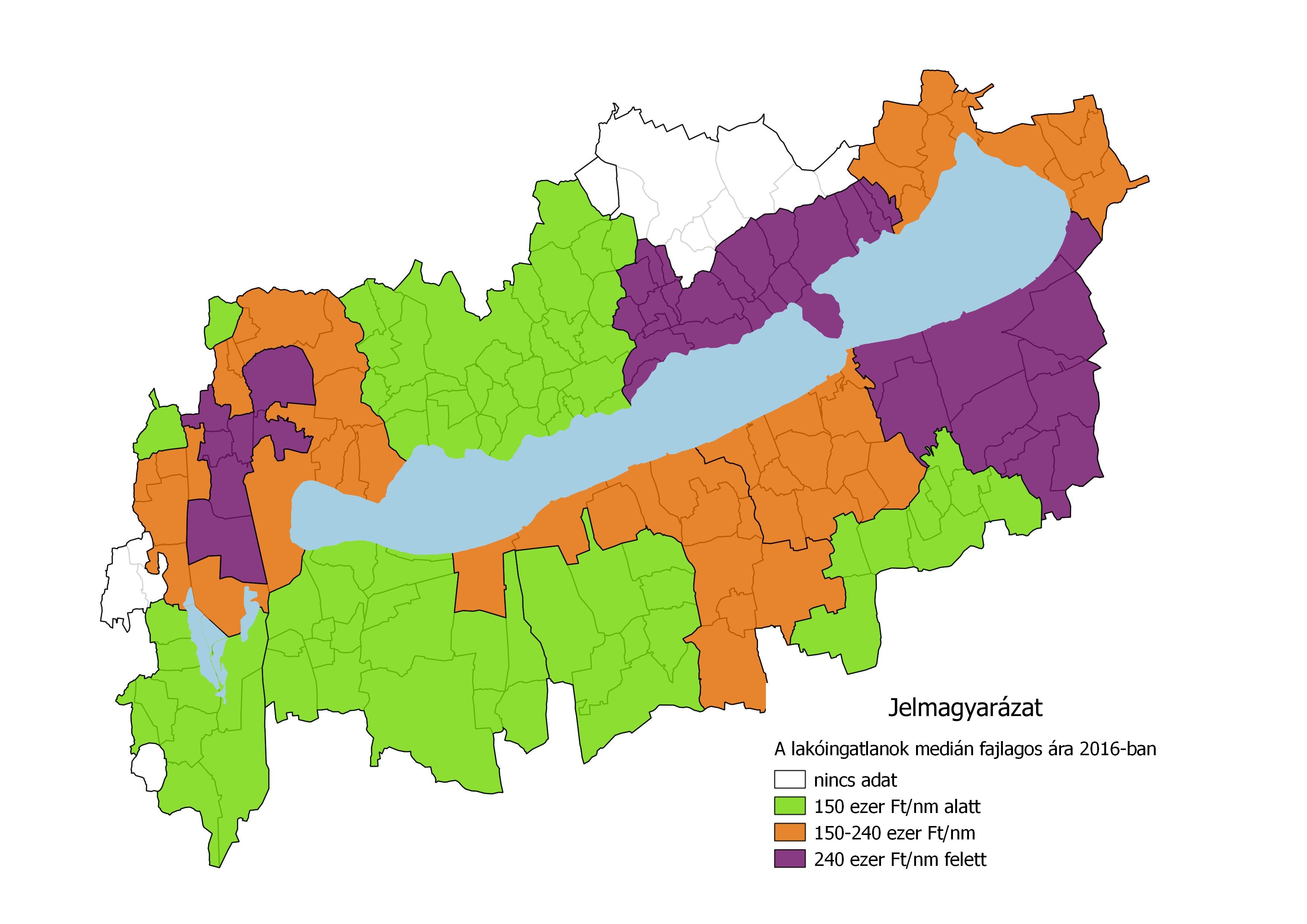

- térkép. A medián fajlagos lakóingatlanárak 2016-ban a Balaton Kiemelt Üdülőkörzetben (Forrás: FHB Index, KSH)

A Balaton mellett Siófok és Balatonfüred környékén kellett fizetni a legtöbbet a parthoz közeli kistérségek közül, de összességében az üdülőkörzetben a legdrágábbnak a Hévízi térség számított. Utóbbi kettő esetében már közelítette a 300 ezer forintot a vásárlók által tavaly a lakóingatlanok négyzetméteréért fizetendő összeg. Az árak jellemzően magasabbak voltak az Északi-parton, mint a tó déli részén (1. térkép).

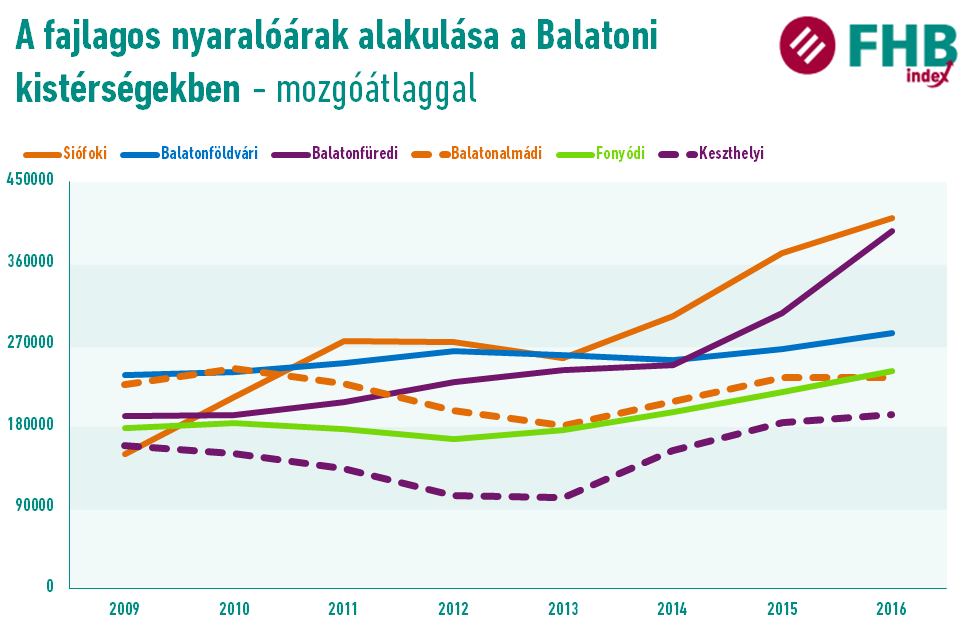

A nyaralóárak esetében magasan a legdrágábbnak a Siófoki, és a Balatonfüredi kistérség számít, több mint 400 ezer forintos üdülőáraival. Jellemző, hogy a Balaton mellett található kistérségek jelentős része esetében a medián árak emelkedése már legalább 3-4 éve tart, de például Balatonfüred környékének az árai már 2010 óta folyamatosan növekednek.

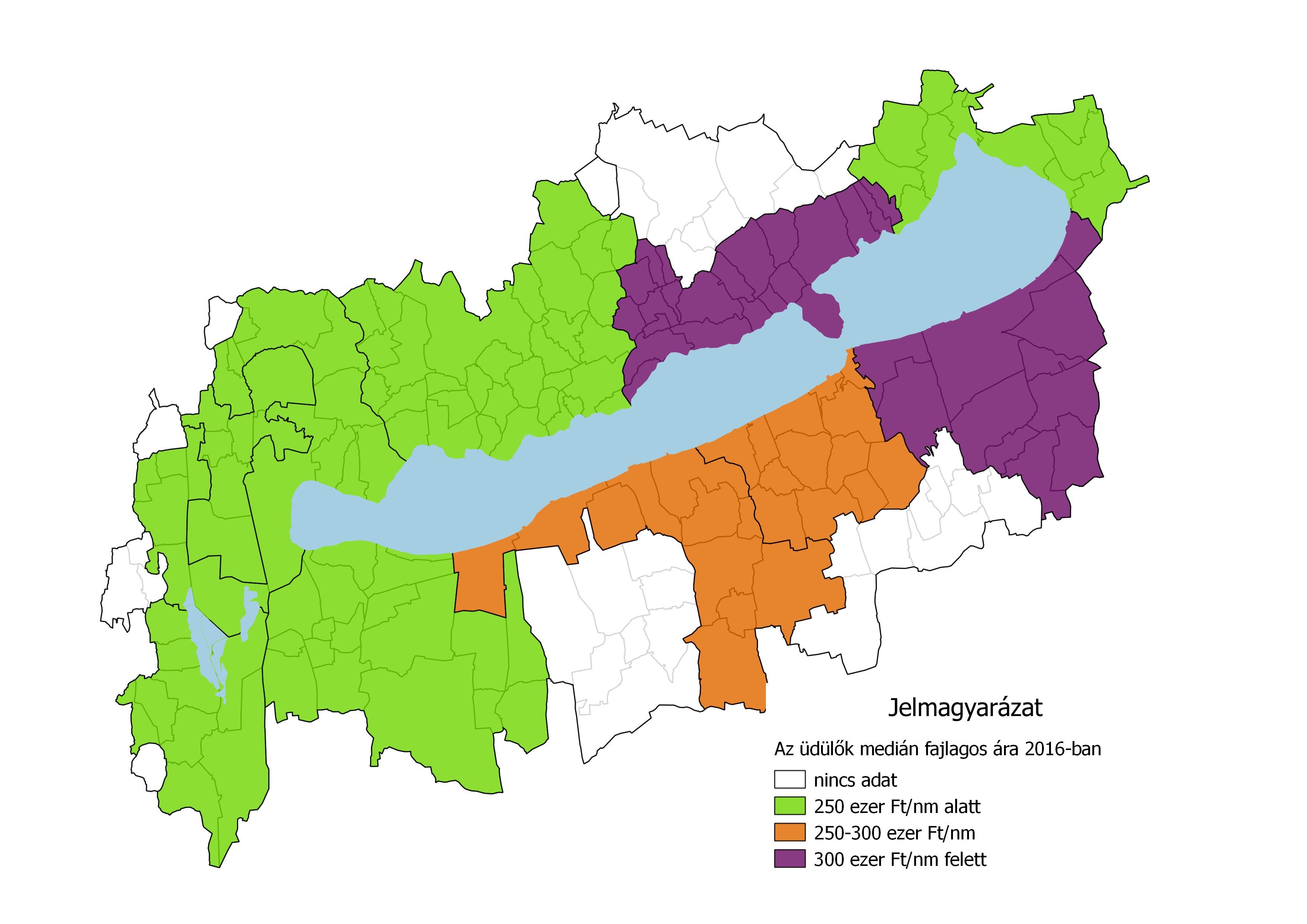

- térkép. A fajlagos medián üdülőárak 2016-ban a Balaton Kiemelt Üdülőkörzetben (Forrás: FHB Index, KSH)

Az üdülőárak a lakóingatlanok esetében megfigyelthez hasonlóan alakultak, a Budapesttől könnyebben megközelíthető területeken magasabb árakkal szembesülhetnek a vásárlók. A legdrágábbnak a Balatonfüredi kistérség számított, ahol a 434 ezer forintot is meghaladta a fizetendő üdülőár a 2015-2016-os átlag alapján. Jellemző, hogy ennél is sokkal magasabb, 600 ezer forint feletti volt a 2016-os medián tranzakciós ár a városban, ez azonban valószínűleg az elkészült újlakás-fejlesztéseknek, illetve néhány nagyobb értékű tranzakciónak köszönhető, amelyek átmenetileg emelték meg jelentősen az átlagárakat. A második helyen a drágaságban Siófok áll, itt a 2016-os tranzakciók alapján 424 ezer forint volt a nyaralók fajlagos ára. Több kistérségre vonatkozóan a nyaralóárak meghatározásához nem állt rendelkezésre megfelelő mennyiségű adat, ami ugyanakkor mutatja, hogy ezeknek a területeknek az üdülőpiaca kisebb jelentőséggel bír, nagyon kevés tranzakcióra került sor esetükben (2. térkép).

Milyen lakáshitellel lehet vásárolni?

A lakáspiaci fordulatot követően a népszerű üdülőhelyek piaca is követte az áremelkedést. Ezzel egyidejűleg a hitelfelvétel egyszerűbbé és olcsóbbá vált, így azoknak, akik ingatlant kívánnak vásárolni Magyarország bármely üdülőövezetében, érdemes lehet a hitelfelvétel lehetőségével is kalkulálnia. Akár 3 százalék alatti THM mellett is igényelhető napjainkban piaci árazású lakáshitel. Az FHB Hatos Referencia Kölcsön konstrukció ingatlancélra például már 2,51%-os (THM: 2,81% – 5,44%), az FHB Ötös Fix Kölcsön 3,74%-os (THM: 4,10% – 6,76%) kamattól igényelhető, a még hosszabb távra rögzített kamatért és a törlesztőrészletért pedig választhatjuk az FHB Tízes Fix Kölcsönt 4,99%-os (THM: 5,42% – 8,11%) kamattól.

A hitel nyújtotta lehetőségek mérlegelésekor az MNB által meghatározott feltételeknek megfelelő, ún. Minősített fogyasztóbarát lakáshitellel is érdemes számolni, amely szintén választható üdülő vásárlásánál, igaz jelenleg kizárólag a Takarék Csoport 51 tagja nyújthatja, az FHB Bankban július 3-tól igényelhető. Az 5 évre rögzített kamatozású Ötös Minősített Fogyasztóbarát Lakáshitel vásárlásra akár 4,06%-os induló kamattól (THM: 5,05% – 6,31%), a Tízes Minősített Fogyasztóbarát Lakáshitel pedig 5,34%-os kamattól (THM: 5,61% – 7,67%) elérhető[2]. Érdemes a banktól számlavezetési ajánlatot is kérni a kedvezőbb költségek érdekében.

Például egy 20 millió forintba kerülő balatoni üdülőt, 10 millió forintos, 20 éves futamidejű hitellel, havi 150.000 forint jóváírás vállalásával az alábbi feltételekkel vásárolhatunk meg:

| Konstrukció | FHB Hatos Referencia Kölcsön ingatlancélra | FHB Ötös Fix Kölcsön ingatlancélra | FHB Tízes Fix Kölcsön ingatlancélra | Ötös Minősített Fogyasztóbarát Lakáshitel ingatlancélra | Tízes Minősített Fogyasztóbarát Lakáshitel ingatlancélra |

| Hitelkamat típusa | 6 havonta változhat a kamatozás | 5 évente változhat a kamatozás | 10 évente változhat a kamatozás | 5 évente változhat a kamatozás | 10 évente változhat a kamatozás |

| Hitel összege | 10 000 000 Ft | 10 000 000 Ft | 10 000 000 Ft | 10 000 000 Ft | 10 000 000 Ft |

| Hitelkamatláb mértéke | 3,01% | 4,24% | 5,49% | 4,06% | 5,34% |

| THM | 3,26% | 4,55% | 5,89% | 4,42% | 5,78% |

| Törlesztőrészlet összege | 55 730 Ft | 62 200 Ft | 69 185 Ft | 61 228 Ft | 68 326 Ft |

| A teljes visszafizetett összeg | 13 541 267 Ft | 15 098 722 Ft | 16 780 043 Ft | 14 908 647 Ft | 16 617 046 Ft |

| A hitel teljes díja | 3 541 267 Ft | 5 098 722 Ft | 6 780 043 Ft | 4 908 647 Ft | 6 617 046 Ft |

- táblázat. 20 millió forintos balatoni üdülő megvásárlásához 10 millió Ft hitel 20 éves futamidővel és havi 150.000 Ft jóváírás vállalásával (Forrás: FHB Bank)

Az FHB Indexhez kapcsolódó szolgáltatásaink

Az FHB Lakásárindexet negyedéves gyakorisággal tesszük közzé. A hazai ingatlanpiaci gyakorlatban ez a mutató mind időintervallumában, mind adatminőségében, mind módszertani megalapozottságában kiemelkedik a magyar lakáspiaci adatok közül. Az első, 2009-es publikálás óta az MNB (Magyar Nemzeti Bank), az RICS nemzetközi szervezete (The Royal Institution of Chartered Surveyors), az IMF, a European Mortgage Federation és az Európai Bizottság is kiemelt lakáspiaci mutatóként hivatkozott már az FHB Indexre.

Rendszeresen publikáljuk az FHB egyedi témát feldolgozó speciális lakáspiaci elemzéseit, az FHB Termőföldindexet és a Lakásárprognózist. Lakáspiaci előrejelzésünk modellen alapuló módszertana az alábbi pillérre támaszkodik:

- Nemzetközi és magyar tapasztalatok alapján azonosítunk összefüggéseket a kiválasztott magyar makrogazdasági indikátorok, pénzpiaci és hitelpiaci környezet mutatószámai, lakáspiac forgalmi adatai és a lakásárak között. (A makrogazdasági és pénzügyi környezet várható alakulásáról főként a Magyar Nemzeti Bank kiadványaiban szereplő előrejelzések alapján alakítjuk ki képünket.)

- Az FHB Bankcsoport közel két évtizede egyik meghatározó szereplője a magyar lakásfinanszírozási piacnak. Működésünk földrajzilag lefedi az országot, a meghatározó ingatlanértékelők széles körétől jutunk információkhoz, amelyhez az FHB Ingatlan Zrt. saját szakértői tapasztalata is hozzájárul. Ezért előrejelzéseinkben felhasználjuk a feldolgozott és ellenőrzött lokális helyzetértékeléseket is.

Az FHB Indexhez felhasznált teljes körű magyarországi adatbázis és az Index előállításához elvégzett módszertani fejlesztés lehetővé teszi, hogy a pénzügyi szektor számára kötelező, a fedezeti portfólióban lévő ingatlanok értékének monitorozására, és felülvizsgálatára, gyors és költséghatékony megoldást biztosítson.

Az Európai Parlament és Tanács 575/2013/EU rendelete (2013. június 26.), amely a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményeket szabályozza (CRR), írja elő a fedezeti portfólióban lévő ingatlanok értékének a monitorozását, és a rendeletben meghatározott időközönkénti érték felülvizsgálatát. Büszkék vagyunk rá, hogy szolgáltatásunkat már több jelentős hazai pénzintézet is igénybe vette. A bankoknak a jövőben is meg kell felelniük a szigorú felügyeleti követelményeknek, ezért hasznos alkalmazni a nemzetközi standardoknak megfelelő, a hatóságok felé is megfelelően dokumentálható módszertannak megfelelő eljárást.

Számos egyedi igényre készülő elemzési megbízást teljesítünk. Ezekben lakás-, telek- és termőföldpiacról szóló helyi információkat, a prognózisunk mértékére, dinamikájára vonatkozó részletesebb magyarázatot, valamint a teljesülést övező kockázatok vizsgálatát is kínáljuk.

Az FHB Jelzálogbank Nyrt. a szövetkezeti hitelintézeti integráció tagja.

Készséggel állunk rendelkezésükre részletes ajánlattal és további kérdésekkel kapcsolatban.

| Molnár Zsolt vezérigazgató-helyettes FHB Ingatlan Zrt. Telefon: +36(1)452-9208 E-mail: molnar.zsolt@fhb.hu | dr. Nagy Gyula vezérigazgató FHB Jelzálogbank Nyrt. Telefon: +36(1)452-9107 E-mail: nagy.gyula@fhb.hu |

| Az | az FHB Index kizárólagos kutatási partnere. |

[1] Duna hatása a lakóingatlan-árakra, Balaton Kiemelt Üdülőkörzet lakóingatlan-piacának elemzése

[2] A THM-ek meghatározása az aktuális feltételek, illetve a hatályos jogszabályok figyelembevételével történt, a 2017. júliusi adatok alapján. A feltételek változása esetén a THM mértéke módosulhat. A THM mutató értéke nem tükrözi a változó kamatozású hitel kamatkockázatát. Jelzáloghitel igényléséhez a fedezetül bevont ingatlanra vonatkozóan vagyonbiztosítás megkötése vagy megléte szükséges. A tájékoztatás nem teljes körű, a további részleteket és feltételeket a www.fhb.hu honlap termékoldalai, valamint a vonatkozó Lakossági Jelzáloghitel Hirdetmények, Általános Szerződési Feltételek és az Üzletszabályzat tartalmazzák.

Reprezentatív példa a 2017. július 01. napján hatályos feltételek alapján: FHB Hatos Referencia Kölcsön ingatlancélra esetén: 5 000 000 Ft összegű, változó kamatozású forint hitel esetén, 20 éves futamidővel, legalább 150.000 Ft vállalt havi rendszeres jóváírás mellett a hitelkamatláb éves mértéke 3,51%. A havi törlesztőrészlet 29 157 Ft, az ügyfél által visszafizetendő teljes összeg 7 125 856Ft, a hitel teljes díja 2 125 856 Ft, a THM: 3,85%. FHB Ötös Fix Kölcsön ingatlancélra esetén: 5 000 000 Ft összegű, változó kamatozású forint hitel esetén, 20 éves futamidővel, legalább 150.000 Ft vállalt havi rendszeres jóváírás mellett a hitelkamatláb éves mértéke 4,74%. A havi törlesztőrészlet 32 475 Ft, az ügyfél által visszafizetendő teljes összeg 7 924 576 Ft, a hitel teljes díja 2 924 576 Ft, a THM: 5,15%. FHB Tízes Fix Kölcsön ingatlancélra esetén: 5 000 000 Ft összegű, változó kamatozású forint hitel esetén, 20 éves futamidővel, legalább 150.000 Ft vállalt havi rendszeres jóváírás mellett a hitelkamatláb éves mértéke 5,99%. A havi törlesztőrészlet 36 048 Ft, az ügyfél által visszafizetendő teljes összeg 8 784 736 Ft, a hitel teljes díja 3 784 736 Ft, a THM: 6,49%. Ötös Minősített Fogyasztóbarát Lakáshitel vásárlásra esetén: 5 000 000 Ft összegű, 5 éves kamatperiódusokban rögzített kamatozású forint hitel esetén, 20 éves futamidővel, legalább 150.000 Ft vállalt havi rendszeres jóváírás mellett a hitelkamatláb éves mértéke 4,56%. A havi törlesztőrészlet 31 977 Ft, az ügyfél által visszafizetendő teljes összeg 8 158 848 Ft, a hitel teljes díja 3 158 848 Ft, a THM: 5,57%. Tízes Minősített Fogyasztóbarát Lakáshitel vásárlásra esetén: 5 000 000 Ft összegű, 10 éves kamatperiódusokban rögzített kamatozású forint esetén, 20 éves futamidővel, legalább 150.000 Ft vállalt havi rendszeres jóváírás mellett a hitelkamatláb éves mértéke 5,84%. A havi törlesztőrészlet 35 609 Ft, az ügyfél által visszafizetendő teljes összeg 9 030 528 Ft, a hitel teljes díja 4 030 528 Ft, a THM: 6,92%. A hitelt az FHB Bank Zrt./ FHB Jelzálogbank Nyrt. nyújtja. Törlesztőrészletek száma: 240 db. Jelen tájékoztatás nem minősül ajánlattételnek. A Bank a bírálat jogát fenntartja.